Derneğe Yapılan Bağış ve Yardımların Vergi İndirimi

1. Soru: Derneğe yapılan bağış ve yardımlar gelir veya kurumlar vergisi matrahından indirilebilir mi?

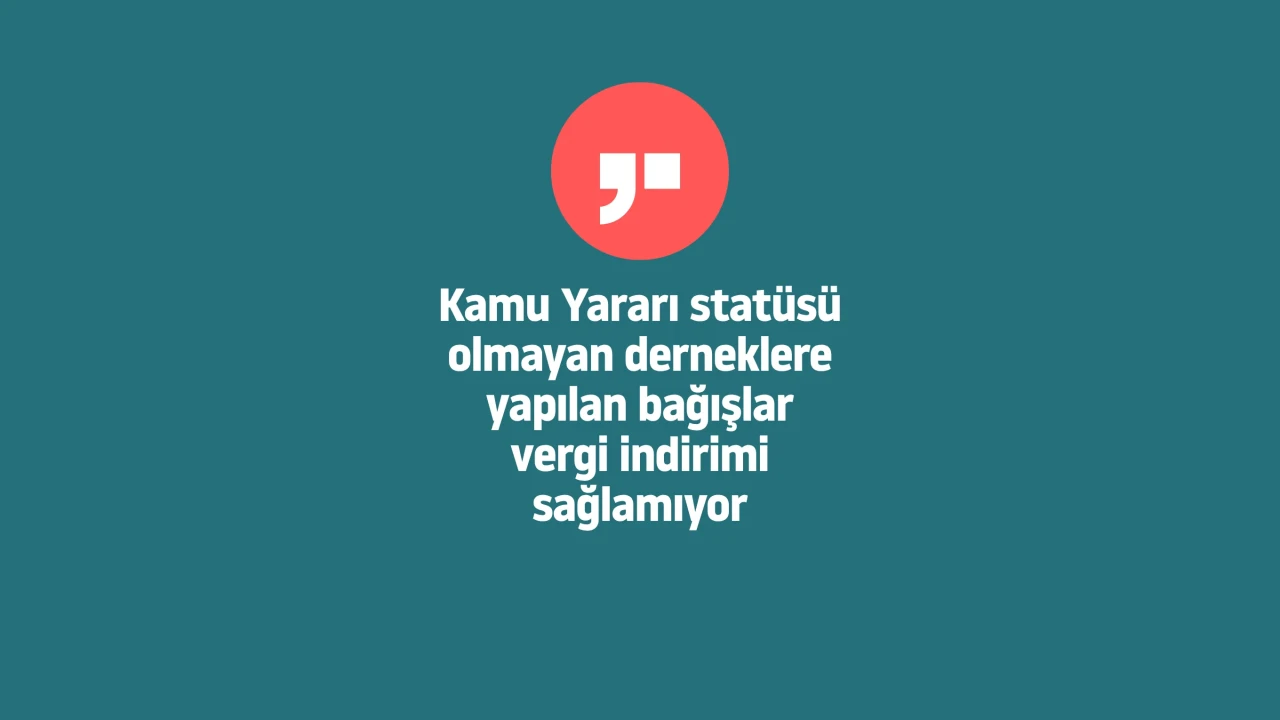

Cevap: Kamu yararına çalışan dernek statüsüne sahip olmayan derneklere yapılan bağışlar, gelir veya kurumlar vergisi matrahından indirim konusu yapılamaz. Ancak, belirli şartlar altında kamu kurumlarına devredilecek tesisler için yapılan bağışlar indirim konusu olabilir.

2. Soru: Kamu yararına çalışan dernek statüsü nedir ve nasıl kazanılır?

Cevap: Kamu yararına çalışan dernek statüsü, en az bir yıl faaliyet gösteren ve topluma yararlı faaliyetlerde bulunan derneklere, ilgili bakanlıkların ve Maliye Bakanlığının görüşü üzerine İçişleri Bakanlığının teklifi ve Bakanlar Kurulu kararıyla verilir.

3. Soru: Hangi tür bağışlar gelir veya kurumlar vergisi matrahından %100 indirilebilir?

Cevap: Genel ve özel bütçeli kamu idarelerine, belediyelere, köylere veya kamu yararına çalışan derneklere yapılan; okul, sağlık tesisi, 100 yatak kapasiteli yurt (kalkınmada öncelikli yörelerde 50 yatak), çocuk yuvası, huzurevi, bakım ve rehabilitasyon merkezi, ibadethane ve gençlik merkezleri gibi tesislerin inşası veya faaliyetlerinin devamı için yapılan nakdi ve ayni bağışların tamamı indirim konusu yapılabilir.

4. Soru: Derneğin kamu yararına çalışan dernek statüsü yoksa bağışlar indirim konusu yapılabilir mi?

Cevap: Hayır, kamu yararına çalışan dernek statüsü olmayan derneklere yapılan bağışlar, gelir veya kurumlar vergisi matrahından indirim konusu yapılamaz.

5. Soru: Bağışların indirim konusu yapılabilmesi için hangi şartlar gereklidir?

Cevap: Bağışların, ilgili kamu kurumuyla yapılan protokol çerçevesinde, tesis inşası için bankada açılan bir hesapta toplanması, dernek gelir-gideriyle ilişkilendirilmemesi ve banka dekontunda tesis inşası veya bakımı için kullanıldığının belirtilmesi gerekir.

6. Soru: Gelir Vergisi Kanunu’na göre bağış indirimi limiti nedir?

Cevap: Gelir vergisi mükellefleri için, kamu yararına çalışan derneklere yapılan bağışlar yıllık beyan edilecek gelirin %5’ini (kalkınmada öncelikli yörelerde %10’unu) aşmamak kaydıyla indirim konusu yapılabilir.

7. Soru: Kurumlar Vergisi Kanunu’na göre bağış indirimi limiti nedir?

Cevap: Kurumlar vergisi mükellefleri için, kamu yararına çalışan derneklere yapılan bağışlar yıllık kurum kazancının %5’ini aşmamak kaydıyla indirim konusu yapılabilir.

8. Soru: Okul inşası için yapılan bağışlar nasıl indirim konusu yapılır?

Cevap: Okul inşası için yapılan bağışlar, ilgili kamu kurumuyla protokol yapılarak, inşaat tamamlandıktan sonra kamu kurumuna devredilirse ve bağışlar bankada ayrı bir hesapta toplanırsa, %100 indirim konusu yapılabilir.

9. Soru: Bağışların gider olarak kaydedilmesi mümkün mü?

Cevap: Hayır, Gelir Vergisi Kanunu’nun 89/5 ve Kurumlar Vergisi Kanunu’nun 10/ç bentlerinde belirtilen tesisler için yapılan bağışlar gider olarak kaydedilemez, ancak beyannamede indirim konusu yapılabilir.

10. Soru: Derneğin bağışları doğrudan kullanması durumunda indirim mümkün mü?

Cevap: Hayır, bağışların dernek tarafından doğrudan tasarruf edilmesi durumunda indirim mümkün değildir. Bağışlar, protokol uyarınca kamu idaresinin gözetim ve denetimi altında harcanmalıdır.

11. Soru: Hangi tesisler için yapılan bağışlar %100 indirim kapsamındadır?

Cevap: Okul, sağlık tesisi, 100 yatak kapasiteli yurt (kalkınmada öncelikli yörelerde 50 yatak), çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi, ibadethane, gençlik merkezleri ve izcilik kampları için yapılan bağışlar %100 indirim kapsamındadır.

12. Soru: Bağışların indirim konusu yapılması için makbuz şartı nedir?

Cevap: Bağışların makbuz karşılığı yapılması ve banka dekontunda bağışın tesis inşası veya bakımı için kullanıldığının açıkça belirtilmesi gerekir.

13. Soru: Kalkınmada öncelikli yörelerde bağış indirimi oranı nasıl değişir?

Cevap: Gelir vergisi mükellefleri için kalkınmada öncelikli yörelerde bağış indirimi oranı %10’dur, diğer bölgelerde ise %5’tir.

14. Soru: Derneğin banka hesabına yatırılan bağışlar nasıl kullanılmalıdır?

Cevap: Bağışlar, dernek gelir-gideriyle ilişkilendirilmeden, tesis inşası veya bakımı için bankada açılan ayrı bir hesapta toplanmalı ve protokol uyarınca kamu idaresinin denetiminde harcanmalıdır.

15. Soru: İbadethane inşası için yapılan bağışlar indirim konusu yapılabilir mi?

Cevap: Evet, mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılan ibadethaneler için yapılan bağışlar %100 indirim konusu yapılabilir.

16. Soru: Bağışların şartlı bağış olması ne anlama gelir?

Cevap: Şartlı bağış, bağışın dernek tarafından doğrudan tasarruf edilmemesi ve ilgili protokol uyarınca kamu idaresinin gözetim ve denetimi altında, belirli bir tesisin inşası veya bakımı için kullanılması anlamına gelir.

17. Soru: Derneğin kamu yararına çalışan statüsü için hangi belgeler gereklidir?

Cevap: Kamu yararına çalışan dernek statüsü için gerekli belgeler ve esaslar, 5253 sayılı Dernekler Kanunu’na göre yönetmelikte düzenlenmiştir.

18. Soru: Mevcut tesislerin bakımı için yapılan bağışlar indirim konusu yapılabilir mi?

Cevap: Evet, okul, sağlık tesisi, yurt gibi belirtilen tesislerin faaliyetlerini sürdürebilmesi için yapılan nakdi ve ayni bağışlar %100 indirim konusu yapılabilir.

19. Soru: Bağışların indirim konusu yapılması için protokol zorunlu mudur?

Cevap: Evet, bağışların indirim konusu yapılabilmesi için dernek ile ilgili kamu kurumu arasında protokol yapılması ve inşaatın kamu kurumuna devredilmesi gerekir.

20. Soru: Özelgenin geçerlilik koşulları nelerdir?

Cevap: Özelge, 213 sayılı Vergi Usul Kanunu’nun 413. maddesine dayanılarak verilmiş olup, inceleme, yargı veya uzlaşma sürecinde yanlış bilgi verilmişse geçersizdir. Ayrıca, özelgeye uygun işlem yapılması halinde vergi cezası ve gecikme faizi uygulanmaz.